Poți fi salariat și independent în același timp?

Da, în Spania poți fi independent și salariat în același timp. Această situație este cunoscută ca pluriactivitate.

Aceasta înseamnă că o persoană poate lucra ca salariat (adică cu contract de muncă și înscrisă în Regimul General de Asigurări Sociale) și, în același timp, poate desfășura o activitate independentă (înscrisă în Regimul Special pentru Lucrători Independenți, sau RETA).

Câteva puncte cheie

- Contribuție: veți plăti contribuții în ambele regimuri, dar există reduceri sau bonusuri specifice pentru cei care se înregistrează ca liber profesionist în timp ce sunt deja înregistrați în Regimul General.

- Bonus pentru activități multiple: poate implica o reducere a bazei de contribuție a lucrătorilor independenți în primii ani, în funcție de tipul de muncă pe care o dețineți ca angajat.

- Declarație de venit: trebuie să declarați veniturile din ambele locuri de muncă, atât cele din muncă salariată, cât și cele obținute din activități independente.

- Compatibilitate cu locurile de muncă: contractul dvs. de angajat nu trebuie să interzică efectuarea altor activități (de exemplu, nu puteți lucra ca liber profesionist în concurență directă cu compania dvs. dacă contractul sau acordul o interzice).

În orice caz, cei care combină ambele condiții pot beneficia de anumite bonusuri și, de asemenea, se bucură de îmbunătățiri ale prestațiilor lor, precum cele legate de invaliditate temporară sau șomaj.

Ce proceduri trebuie efectuate pentru a lucra ca liber profesionist și salariat în același timp?

Nu există o procedură specifică pentru a face compatibile ambele situații. De fapt, pașii de urmat sunt destul de simpli:

- Înregistrare la AEAT: trebuie să vă înregistrați la Agenția Fiscală utilizând formularul 036, indicând rubricile IAE care corespund activității dvs.

- Înregistrarea în RETA: trebuie să vă înregistrați în Regimul Special pentru Lucrători Independenți.

- În plus, compania în care lucrați va fi responsabilă de menținerea dumneavoastră înregistrată în Regimul General de Asigurări Sociale, deci nu este necesar să efectuați nicio procedură suplimentară în acest sens.

Obligații fiscale în activități multiple

Unele aspecte pot varia în funcție de rubrica dvs. IAE (Taxa pe activități economice), adică în funcție de tipul de activitate pe care o desfășurați ca persoană care desfășoară activități independente și de regimul fiscal:

-

1. IRPF (Impozitul pe venitul persoanelor fizice)

- Venitul din munca dvs. salariată este declarat ca venit din muncă.

- Venitul din activitatea dumneavoastră independentă este declarat ca venit din activități economice.

- Trimestrial, trebuie să trimiteți formularul 130 (plățile impozitului pe venit individual), cu excepția cazului în care mai mult de 70% din venit este supus reținerii la sursă.

- În declarația anuală de impozit pe venit, ambele tipuri de venituri sunt adunate.

- Dacă activitatea dvs. nu este scutită de TVA, trebuie să emiteți facturi cu TVA, să prezentați formularul 303 (declarație trimestrială) și formularul 390 (rezumatul anual).

- Dacă activitatea dvs. este scutită de TVA (de exemplu, anumite activități de sănătate, educaționale sau financiare), nu trebuie să o depuneți.

- Chiar dacă lucrați ca angajat, va trebui să vă plătiți lunar cotizația de independentă, cu baza de contribuție pe care o alegeți (și cu reducerile menționate mai sus, dacă este cazul).

- Introduceți reținerile care vi s-au aplicat într-o factură de cheltuieli (formularul 111) sau în închirierea unui birou sau birou (formularul 115).

Trebuie să păstrați o evidență a:

- Facturile emise.

- Facturi primite (cheltuieli deductibile).

- Active de investiții, dacă există.

- Venitul din munca dvs. salariată este declarat ca venit din muncă.

Bonusuri pentru activități multiple

Cotizațiile sunt reduse temporar: dacă contractul de salariat este cu normă întreagă, în calitate de liber profesionist puteți opta pentru cota forfetară (dacă sunt îndeplinite cerințele) sau pentru sporul special de multiactivitate, care reprezintă o reducere cu 50% a bazei minime de cotizare pentru 18 luni, și cu 75% în următoarele 18 luni.

Daca contractul este part-time, acest bonus special este de 75% si 85% (in aceleasi perioade). Dacă se alege acest lucru, iar celălalt este taxat, primul trebuie să fie renunțat.

Pe de altă parte, tariful forfetar pentru lucrătorii independenți permite noilor intrați să beneficieze de o taxă lunară redusă (80 euro/lună) în primele 12 luni, prelungită până la 24 de luni dacă nu este depășit salariul minim interprofesional (SMI).

Decizia între bonusul multiactivitate sau tariful fix depinde de fiecare caz. Vă încurajăm să vă faceți numerele înainte de a vă decide asupra unuia sau altul.

Important

La începerea unei activități economice, este necesar să se țină cont de obligația de a efectua contabilitate în mod independent, precum și de evidența veniturilor și cheltuielilor, pentru a efectua un calcul precis al impozitelor.

A face asta pe cont propriu poate părea complicat, mai ales dacă este prima dată. Este important să o facem cu mare precizie pentru a reduce baza de impozitare a impozitului pe venit și a economisi resurse atât de necesare dezvoltării activității economice.

Îndoielile cu privire la acuratețea datelor și calculelor fiscale pot fi minimizate cu ajutorul unui software de contabilitate adecvat.

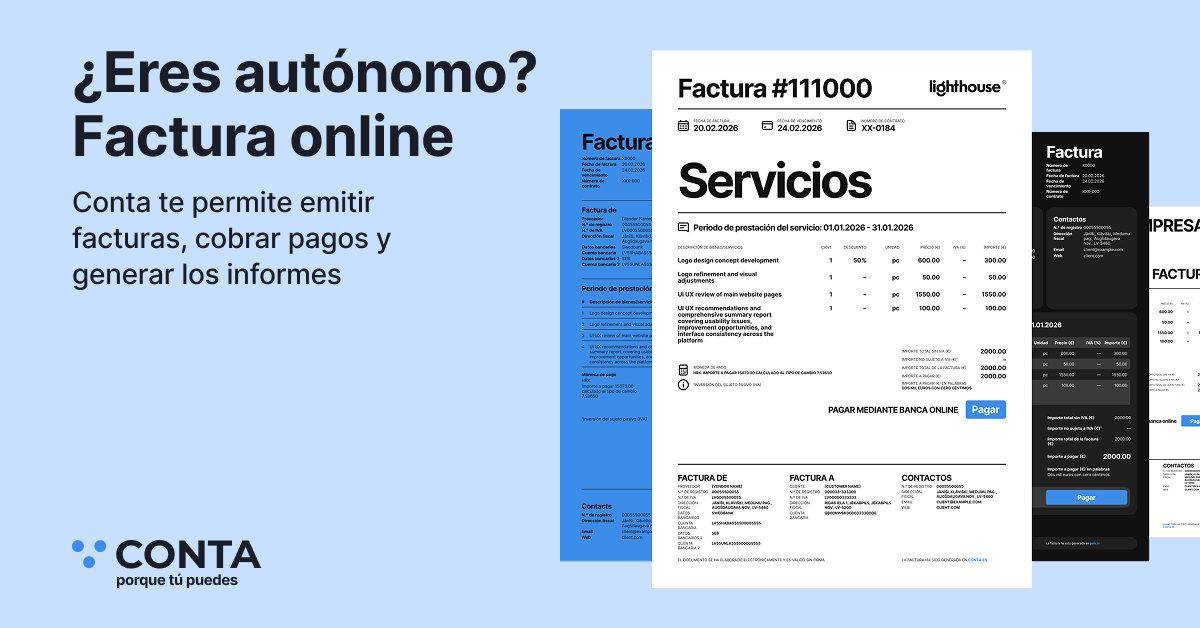

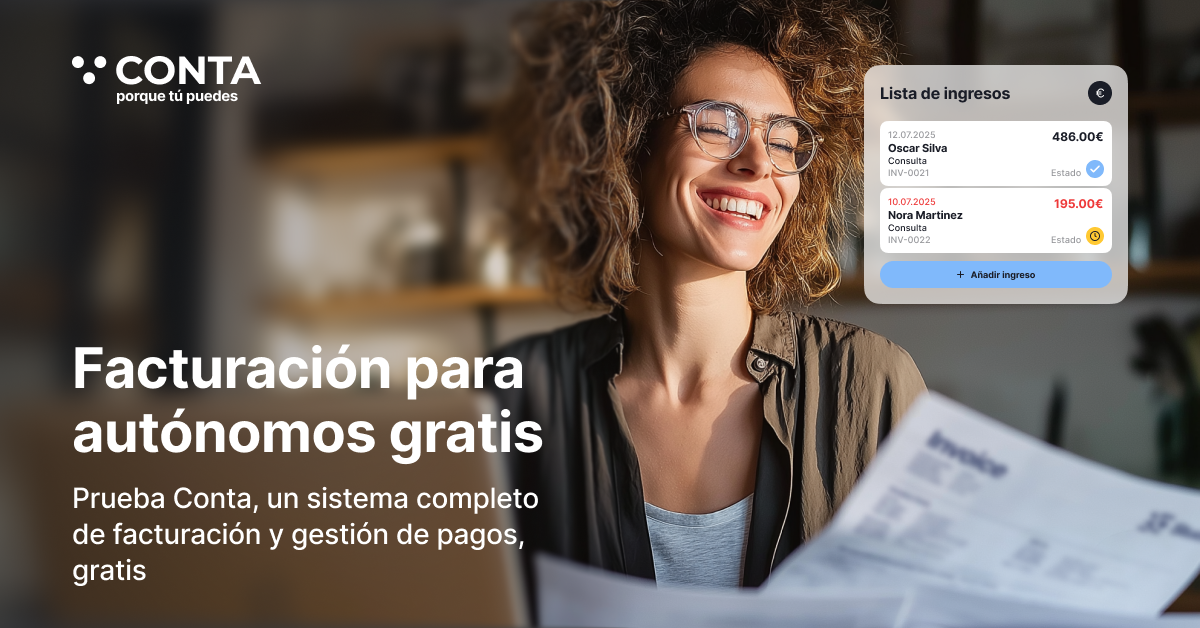

Gestionarea contabilă mai ușoară cu Conta.es

Dacă sunteți în căutarea unui astfel de program, încercați Conta.es! Sistemul Conta.es face gestiunea contabilă mai simplă, întrucât totul complex - calculul impozitelor, completarea registrului de venituri și cheltuieli și întocmirea rapoartelor - se face automat.

Tot ce trebuie să facă utilizatorul este să înregistreze cu atenție veniturile și cheltuielile și să încarce datele în sistem.

Nu sunt necesare cunoștințe anterioare de contabilitate pentru a utiliza Conta.es - încercați și vedeți singur! Înregistrați-vă și bucurați-vă de primele 7 zile gratuit.